过去两年AI基础设施的叙事几乎都围绕GPU、HBM和液冷。但真正走进机房会发现,GPU不是孤岛。一个大模型训练集群的本质不是"一堆卡",而是一台由几十万颗加速器、交换芯片、网卡、铜缆、光纤和光模块拼出来的分布式计算机。

这台计算机最怕的不是某一张卡算不动,而是卡和卡之间说话太慢。

所以光模块这条线突然从通信行业的角落,变成AI capex里的关键瓶颈。TrendForce在2026年4月的判断很直接:AI光模块市场预计从2025年的165亿美元增长到2026年的260亿美元,同比增长超过57%;同时,EML(Electro-absorption Modulated Laser,电吸收调制激光器)、CW laser(Continuous-Wave Laser,连续波激光器)、光学耦合和热管理正在成为扩产瓶颈。

本文中涉及到的术语和专业词汇:

| 术语 | 全名 | 白话解释 | 为什么重要 |

|---|---|---|---|

| 800G / 1.6T | 800 Gigabit per second / 1.6 Terabit per second | 一个光模块每秒能搬多少数据 | AI集群越大,每秒要搬的数据越多 |

| DSP | Digital Signal Processor / Digital Signal Processing | 高速信号的"降噪和整形芯片" | 速率越高,信号越容易变形 |

| LPO | Linear Pluggable Optics,也常写作 Linear-drive Pluggable Optics | 去掉模块内大部分DSP,让信号尽量线性通过 | 功耗更低,但系统调试更难 |

| LRO | Linear Receive Optics | 接收侧走线性路径,发送侧保留更多信号处理 | 比LPO保守一点,功耗和可靠性折中 |

| 硅光 / SiPh | Silicon Photonics | 把更多光器件做进硅芯片工艺里 | 提高密度、降低一致性和封装难度 |

| CPO | Co-Packaged Optics | 把光引擎贴近交换芯片 | 缩短高速电信号距离,降低功耗 |

| EML | Electro-absorption Modulated Laser | 能高速开关/调制的激光器 | 800G/1.6T模块里的关键光源 |

| CW laser | Continuous-Wave Laser | 持续发光的激光器 | 硅光、CPO和外置激光源方案常用 |

| TIA | Transimpedance Amplifier | 把光探测器里的微弱电流放大成电压信号 | 接收端灵敏度和误码率的关键 |

| SerDes | Serializer/Deserializer | 串并转换高速接口 | 芯片和模块之间高速通信要靠它 |

| AEC | Active Electrical Cable | 带有主动芯片的高速铜缆 | 机柜内短距互连的低成本/低功耗选择 |

| DCI | Data Center Interconnect | 数据中心之间互联 | AI集群跨园区后需要长距离高带宽 |

| OSFP / QSFP-DD | Octal Small Form-factor Pluggable / Quad Small Form-factor Pluggable Double Density | 两种高速可插拔光模块封装 | 决定模块能插进什么交换机和机柜设计 |

| TOR / NIC | Top-of-Rack switch / Network Interface Card | 机柜顶交换机 / 网卡 | GPU服务器进入leaf-spine网络的入口 |

光模块不是配件,是AI集群的内存总线外延

传统云计算里,网络是成本项。服务器之间传数据库、对象存储、API请求,流量虽然大,但模式相对温和。

AI训练和推理不一样。模型并行、数据并行、专家并行都会制造大量east-west traffic。GPU之间要持续交换梯度、激活、KV cache和专家路由结果。集群越大,网络越像一条被拉长的内存总线。

粗略看,AI数据中心的互连分三层:

| 层级 | 典型连接 | 主要介质 | 代表产品 |

|---|---|---|---|

| Scale-up | 机柜内、GPU到GPU、GPU到交换 | 铜缆、AEC、短距光 | NVLink、PCIe、AEC、LPO |

| Scale-out | 机柜间、交换机到交换机 | 800G/1.6T光模块 | OSFP、QSFP-DD、DR/FR |

| Scale-across | 数据中心之间、园区之间 | 相干光 | 800ZR、1.6T ZR/ZR+ |

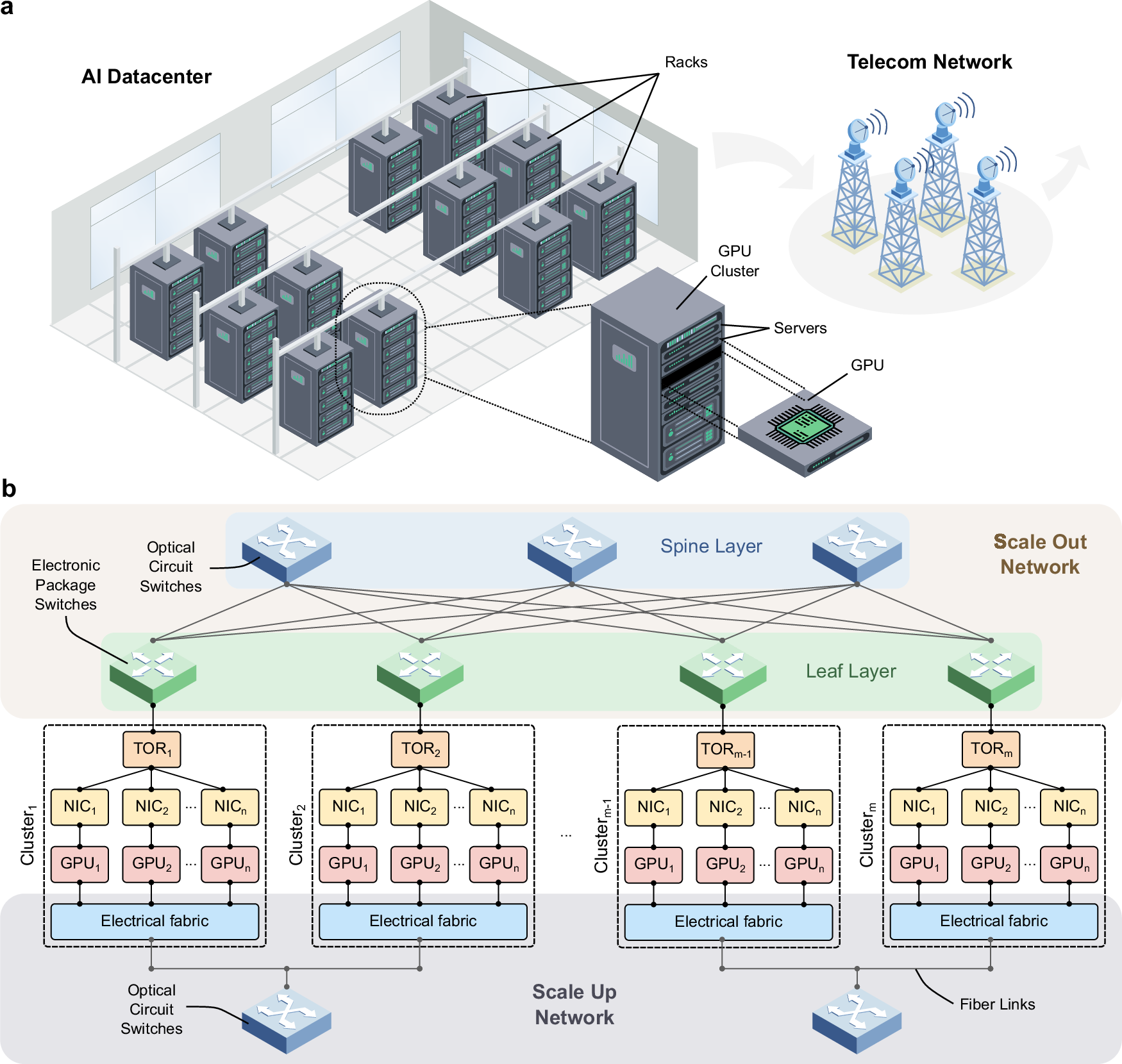

2025年的 Optical switching for AI datacenters, Fig. 1 把AI数据中心画成两张图:上半部分是GPU rack和服务器,下半部分是leaf-spine网络。它想说明的不是"光纤很快"这么简单,而是:

AI集群一旦变大,网络就从后台设施变成模型训练的一部分。

Optical switching for AI datacenters, Fig. 1:GPU cluster、rack、TOR、NIC、leaf-spine网络被放在同一张图里,核心信息是AI算力瓶颈会从单卡性能扩散到整套互连架构。

Optical switching for AI datacenters, Fig. 1:GPU cluster、rack、TOR、NIC、leaf-spine网络被放在同一张图里,核心信息是AI算力瓶颈会从单卡性能扩散到整套互连架构。

用白话说:GPU像很多工人,光互连像工人之间传递半成品的传送带。工人再多,传送带太窄,整条产线还是慢。

过去市场只盯第一层,因为NVLink和GPU最性感。但真正的增量在第二层和第三层。GPU数量一上去,机柜间和数据中心间的带宽需求会非线性放大。

商业含义:光模块的投资逻辑不是"通信复苏",而是"AI集群规模化以后,网络从后台走到前台"。这也是为什么Lumentum、Coherent、AAOI这些以前被当成周期股的名字,突然开始被用AI基础设施倍数重估。

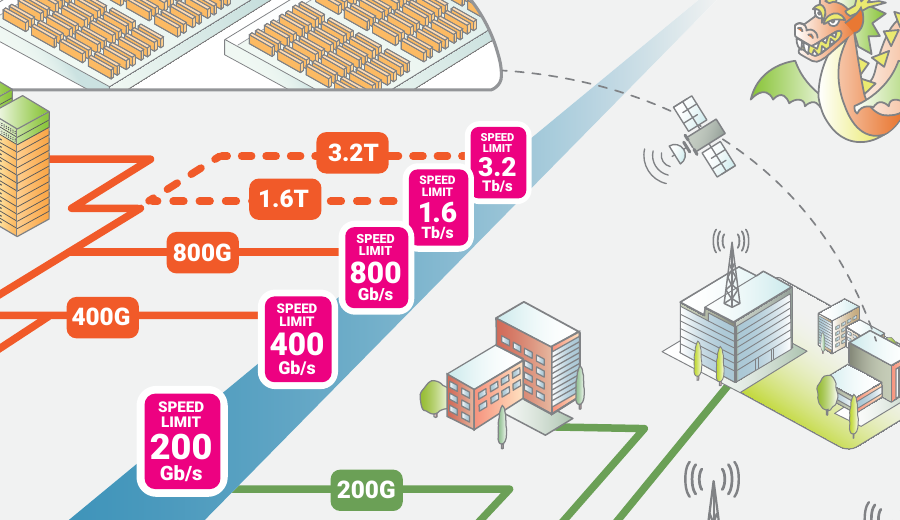

800G是当下主菜,1.6T是2026-2027的卡位战

光模块升级的节奏很简单:每一代交换芯片吞吐翻倍,端口速率也要跟着翻倍。

现在的主线是:

| 阶段 | 典型速率 | 产业状态 | 关键问题 |

|---|---|---|---|

| 400G | 4x100G | 成熟放量 | ASP下滑,竞争充分 |

| 800G | 8x100G或4x200G | AI数据中心主流增量 | 供货、良率、客户认证 |

| 1.6T | 8x200G或4x400G | 2026开始加速 | 功耗、热、200G/lane器件 |

| 3.2T | 8x400G | 路线图阶段 | 400G/lane、CPO、封装 |

Ethernet Alliance 2025 Ethernet Roadmap:Cloud provider段落里的速率阶梯,800G之后的下一站是1.6T,再往后是3.2T。

Ethernet Alliance 2025 Ethernet Roadmap:Cloud provider段落里的速率阶梯,800G之后的下一站是1.6T,再往后是3.2T。

这就是为什么2026年所有新闻都围绕1.6T。

Coherent在OFC 2026展示了1.6T、3.2T和面向12.8T之后的新形态,并且把硅光、InP、VCSEL多条路线都摆上台面。Lumentum的Q3 FY26材料显示,100G和200G EML出货创新高,200G EML收入环比翻倍,1.6T收发器也计划在Q4 FY26 ramp。AAOI则宣布拿到长期大客户的1.6T数据中心收发器批量订单,并给出超过2亿美元的初始订单规模。

这些不是PPT技术路线,而是客户订单和产能爬坡。

商业含义:800G决定2026年的收入弹性,1.6T决定2027年的估值想象。只会讲"AI光模块"但没有1.6T客户认证、量产能力和关键器件供应的公司,弹性会很脆。

真正的瓶颈不是组装,而是光电芯片和精密制造

光模块看起来像一个小盒子,但里面是一个微型光电系统:

- 激光器:EML、CW laser、VCSEL、DFB

- 调制器:InP、硅光、薄膜铌酸锂等路线

- 探测器:PD、TIA

- 电芯片:DSP、driver、retimer、gearbox

- 光学封装:FAU、透镜、耦合、对准、热管理

- 模块制造:OSFP、QSFP-DD、良率和测试

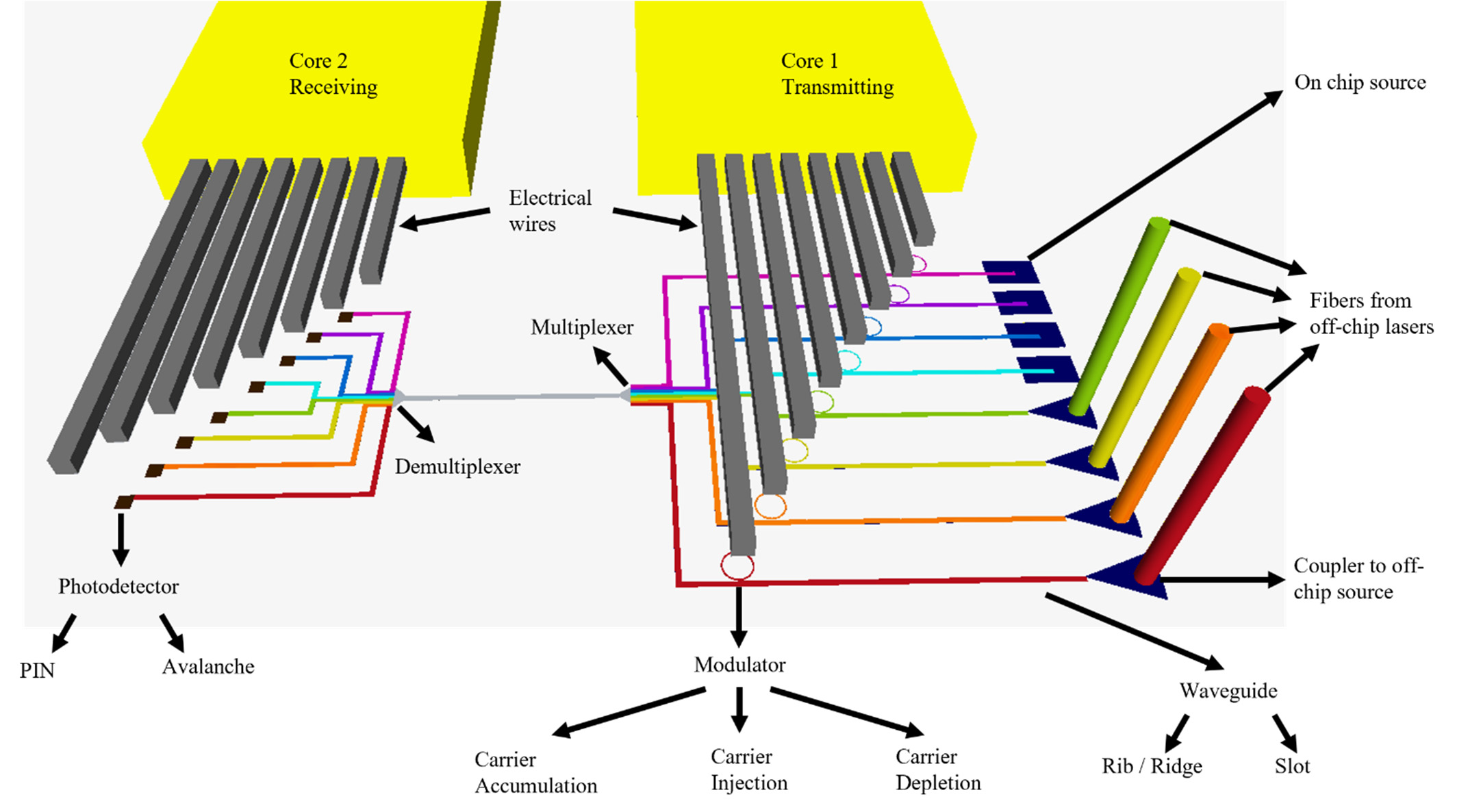

Optical Interconnects Finally Seeing the Light in Silicon Photonics, Fig. 3 把一个光互连拆成几件事:

- 光源:先产生连续光,通常是激光器

- 调制器:把电信号"写"到光上

- 波分复用:不同颜色/波长的光走同一根通道,提高容量

- 光纤/波导耦合:把芯片里的光接到光纤里

- 光探测器:在接收端把光再变回电

Optical Interconnects Finally Seeing the Light in Silicon Photonics, Fig. 3:颜色不同的线代表不同波长,也就是把多路数据塞进同一条光路。

Optical Interconnects Finally Seeing the Light in Silicon Photonics, Fig. 3:颜色不同的线代表不同波长,也就是把多路数据塞进同一条光路。

这张图和产业链的关系非常直接:COHR、LITE、AAOI更靠近光源/调制/模块;MRVL、AVGO、CRDO更靠近DSP和高速电接口;Fabrinet赚的是把这些东西稳定装起来的钱;Corning、Amphenol、TE赚的是光纤、连接和物理接口的钱。

真正难的地方在两头:上游器件和高良率制造。

这也是为什么美股里最直接的"光模块"公司并不多。很多价值被拆在不同环节:

| 产业位置 | 美股公司 | 赚钱方式 | 弱点 |

|---|---|---|---|

| 器件+模块 | Coherent (COHR), Lumentum (LITE), AAOI | EML、CW laser、硅光、800G/1.6T模块 | 客户集中、产能爬坡、ASP压力 |

| 精密代工 | Fabrinet (FN) | 帮OEM做光通信模块、系统和封装 | 不是品牌方,毛利率天花板低 |

| DSP/SerDes | Marvell (MRVL), Broadcom (AVGO), Credo (CRDO) | 1.6T DSP、driver、TIA、LRO/LPO芯片 | 光模块收入被大公司整体业务稀释 |

| 系统和相干光 | Cisco (CSCO), Ciena (CIEN) | 交换芯片、路由、相干光、800G/1.6T系统 | 更偏系统,弹性不如纯器件 |

| 光纤连接器 | Corning (GLW), Amphenol (APH), TE Connectivity (TEL) | 光纤、连接器、高速线缆、机柜互连 | 更稳,但不是纯光模块beta |

这里有个反直觉点:Fabrinet可能比很多品牌模块商更像"卖铲子"。 它不是光模块品牌,但它是复杂光电产品的制造基础设施。Fabrinet 2026年5月投资者材料里,光通信收入仍占大头,产品覆盖transceivers、modulators、optical amplifiers、silicon photonics和network systems。它赚的是产能和良率的钱。

商业含义:光模块产业链不是"谁贴牌谁赚最多"。如果瓶颈在EML、CW laser、DSP和耦合良率,那么利润可能向器件、芯片和精密制造迁移,而不是平均留在模块盒子里。

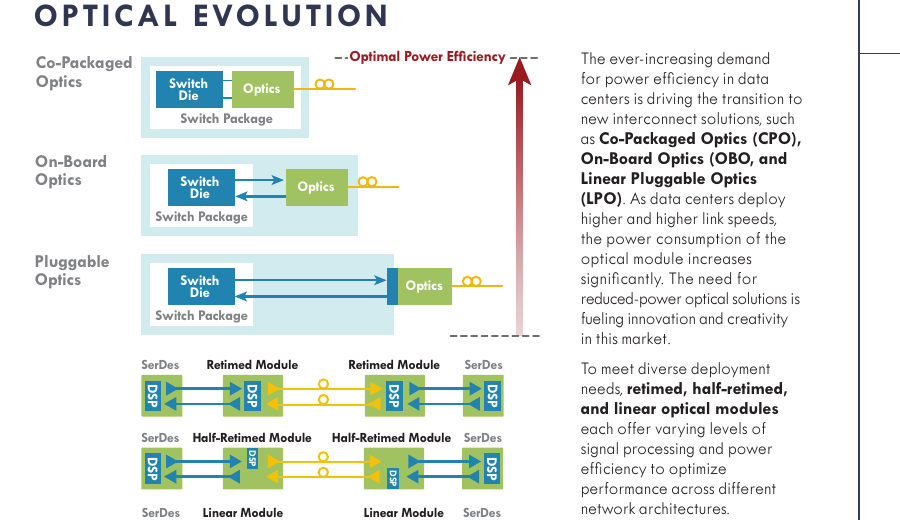

三条技术路线同时跑,短期别把CPO神化

现在产业里最容易被混在一起的三个词:LPO、硅光、CPO,它们都是为了降低功耗和提高性能,但解决的问题和技术路径不一样:

| 技术 | 解决什么问题 | 产业状态 | 代表公司 |

|---|---|---|---|

| LPO/LRO | 去掉或简化DSP,降低功耗和延迟 | 800G/1.6T开始导入 | Cisco, Credo, Marvell, Broadcom |

| 硅光 | 把光器件集成到硅平台,提高密度和一致性 | 1.6T后权重上升 | Coherent, Lumentum, Marvell, Broadcom, Cisco |

| CPO | 把光学更靠近交换芯片,降低板级电互连损耗 | 方向确定,节奏仍在验证 | Broadcom, Coherent, Lumentum, Cisco, Ciena |

Ethernet Alliance 2025 Ethernet Roadmap:光互连从Pluggable Optics走向On-Board Optics和Co-Packaged Optics,同时模块内部也从retimed走向half-retimed和linear结构。

Ethernet Alliance 2025 Ethernet Roadmap:光互连从Pluggable Optics走向On-Board Optics和Co-Packaged Optics,同时模块内部也从retimed走向half-retimed和linear结构。

CPO最有想象力,但短期不一定最大。原因很现实:数据中心喜欢可插拔。Pluggable optics坏了能拔,能替换,供应链成熟,运维习惯已经形成。CPO会来,但它要同时改封装、散热、测试、维修和系统设计。

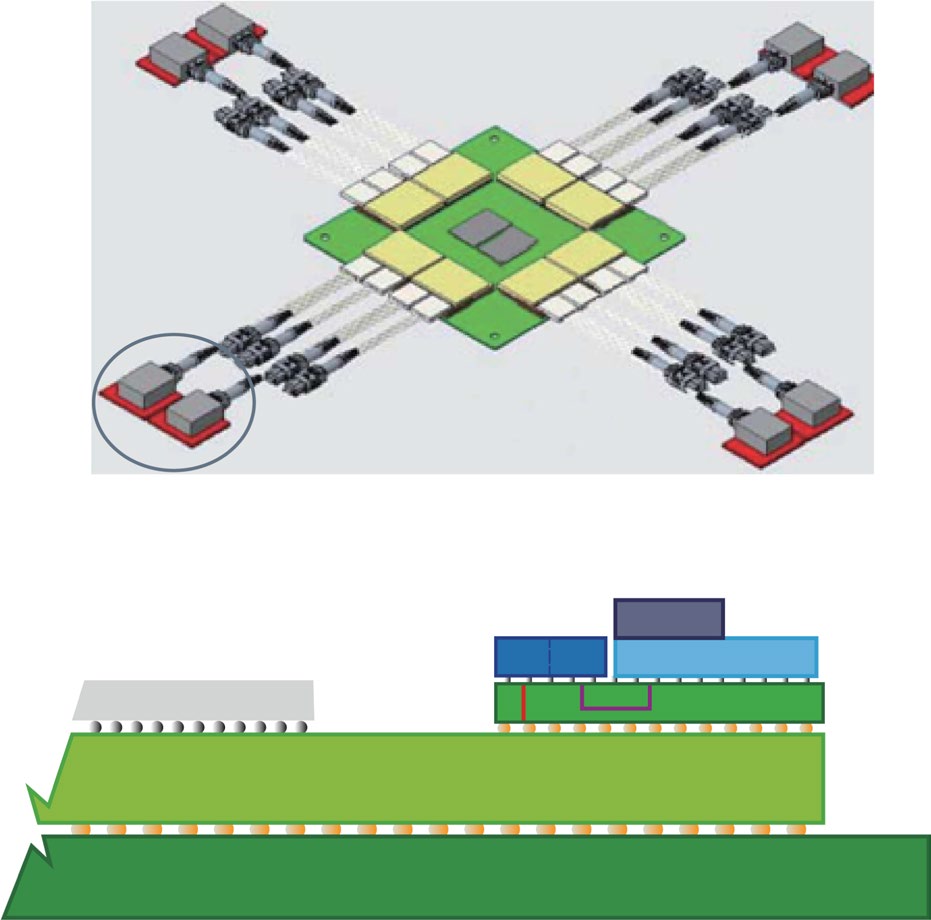

Co-packaged optics (CPO): status, challenges, and solutions, Fig. 5 给的是典型CPO配置:交换ASIC在中间,周围贴着光引擎,外部激光源通过光纤供光。它的目标不是让光模块外观更酷,而是缩短高速电信号在板上走的距离。

Co-packaged optics (CPO): status, challenges, and solutions, Fig. 5:中心是交换芯片,周围是光引擎/tile。CPO的核心是把"电走很远再变光"改成"尽快变光"。

Co-packaged optics (CPO): status, challenges, and solutions, Fig. 5:中心是交换芯片,周围是光引擎/tile。CPO的核心是把"电走很远再变光"改成"尽快变光"。

白话类比:pluggable像把高速公路出口修在城市边缘,车还要在市区堵一段;CPO像把地铁口修到办公楼地下,最后一公里的拥堵变少了。但这也意味着楼、地铁、电力、消防都要一起设计,迁移成本很高。

所以2026-2027最现实的路径不是"马上CPO取代一切",而是:

- 800G pluggable继续放量

- 1.6T pluggable进入主流客户认证和早期量产

- LPO/LRO在短距AI网络里吃掉一部分功耗红利

- CPO在交换芯片和下一代架构里逐步渗透

Broadcom在2026年发布400G/lane optical DSP Taurus,目标就是1.6T收发器和未来3.2T模块。Marvell则在OFC 2026扩展1.6T optical DSP组合,明确把connectivity称为现代数据中心的主要瓶颈之一。Credo的Cardinal 1.6T optical DSP则把LRO功耗压到一个更适合高密度GPU集群的区间。

商业含义:短期看pluggable,长期看CPO。短期押错到太远期的技术,会经历"方向正确但现金流太慢"的折磨。

美股里最值得分清的是beta,而不是标签

下面这张表是我对美股光模块相关公司的分层。它不是推荐买入清单,而是看财报和估值时的地图。

| 类型 | 公司 | 产业链位置 | 适合跟踪的指标 |

|---|---|---|---|

| 高beta模块/器件 | COHR | 垂直光子平台,InP、硅光、VCSEL、模块 | datacenter收入、800G/1.6T占比、capex和毛利率 |

| 高beta激光器 | LITE | EML、CW laser、泵浦激光、OCS、模块 | 200G EML出货、1.6T ramp、CPO激光收入 |

| 小盘高波动模块 | AAOI | 400G/800G/1.6T数据中心收发器 | 大客户订单、Texas/Taiwan产能、客户集中度 |

| 代工良率 | FN | 光通信精密制造和封装 | optical communications收入、DCI/telecom mix、产能利用率 |

| DSP平台 | MRVL | PAM4 DSP、coherent DSP、SerDes、硅光 | optical DSP出货、data center收入、custom silicon协同 |

| 平台级连接 | AVGO | DSP、EML/PD、Tomahawk交换芯片、CPO | 102.4T/204.8T交换路线、DSP attach rate |

| 低功耗互连 | CRDO | AEC、retimer、1.6T DSP、LRO | AEC客户扩张、optical DSP采样转量产 |

| 系统+硅光 | CSCO | Silicon One、1.6T OSFP、800G LPO、Acacia相干光 | AI switching订单、LPO系统渗透 |

| 相干光/DCI | CIEN | WaveLogic、800G/1.6T coherent、DCI系统 | cloud/AI DCI订单、WaveLogic 6周期 |

| 光纤和连接器 | GLW, APH, TEL | 光纤、连接器、线缆、机柜互连 | hyperscaler长期协议、AI数据中心光纤密度 |

第一组:COHR、LITE、AAOI,最接近"光模块beta"

这组最直接,也最危险。

Coherent的优势是垂直整合深,材料、激光、器件、模块都有。公司Q3 FY26收入18.1亿美元,同比增长21%,管理层明确说增长由datacenter和communications需求驱动,并在扩产应对AI数据中心需求。

Lumentum更像关键器件瓶颈股。它的200G EML、CW laser、narrow linewidth laser和pump laser都踩在1.6T、CPO、DCI的节点上。问题是弹性大、波动也大,客户拉货节奏一变,财报会很敏感。

AAOI是小盘高beta。优点是纯度高、订单新闻弹性大;缺点也是纯度高,客户集中、产能爬坡、良率和价格压力都会直接反映到股价。

这组公司对应的是硅光互连图里的光源、调制器、复用、模块封装。如果把光模块看成一台小机器,COHR/LITE更像卖发动机和关键零件,AAOI更像把整台机器做成客户可插拔的成品。

第二组:MRVL、AVGO、CRDO,卖的是"电到光"的脑子

光模块不是只有光,里面很大一部分价值在高速电芯片。DSP、driver、TIA、SerDes决定了信号能不能在高速下跑得稳、跑得省电。

Marvell和Broadcom是这一层的核心玩家。它们不一定是最纯的光模块公司,但它们卡在高价值芯片层。Broadcom还有交换芯片和CPO系统路线,Marvell还有custom silicon和coherent DSP。

Credo以前更像AEC公司,现在通过1.6T DSP和LRO把自己往光互连推进。它的风险是从"高速铜缆/电互连"跨到"光DSP平台"需要客户认证和量产证明。

这组公司对应的是模块里的DSP/SerDes/retimer。白话说,它们负责把高速电信号整理成光模块能听懂的格式,也负责把收到的弱信号恢复成芯片能用的数据。速率越高,信号越容易变形,DSP的价值就越高。

第三组:FN、GLW、APH、TEL,卖的是产能和物理世界

AI投资里很多人喜欢软件式想象,但光通信是非常物理的行业。对准、耦合、热、测试、良率,全部要在工厂里解决。

Fabrinet是制造侧杠杆,Corning是光纤和连接基础设施杠杆。Corning和Meta在2026年1月宣布最高60亿美元的多年协议,用于美国AI数据中心的光纤、光缆和连接产品供应。这说明瓶颈已经不止在小小的模块盒子里,连数据中心内部和园区级光纤密度都在被AI重写。

Amphenol和TE Connectivity不是纯光模块股,但它们吃的是高速连接器、线缆、背板、液冷I/O和机柜系统化的钱。AI机柜越复杂,连接器和热设计越不像普通零件。

这组公司对应的是光互连制造里最容易被忽略的词:coupling、alignment、thermal、packaging。把光从芯片接进光纤,不是"插上去"这么简单。微米级对准、热漂移、震动、批量测试都会影响良率。Fabrinet赚的是把复杂系统稳定量产的钱,GLW/APH/TEL赚的是物理连接密度提升的钱。

第四组:CSCO、CIEN,系统股不是最快,但确定性强

Cisco通过Silicon One、Acacia相干光和自己的optics组合,正在把交换芯片、系统和光学绑在一起。它在2026年发布的Silicon One G300系统支持1.6T OSFP optics和800G LPO,并宣称LPO相对retimed optical modules可降低光模块功耗50%、整体交换机功耗30%。

Ciena更偏scale-across,也就是数据中心之间的相干光传输。AI集群从单数据中心走向多园区后,800G/1.6T coherent会变得更重要。它不是最纯的"AI光模块",但在DCI和运营商光传输里卡位深。

这组公司对应的是架构图里的网络架构层。Cisco更靠近交换系统和AI网络,Ciena更靠近长距离相干传输。它们不是最纯的模块beta,但它们决定光模块被放进什么系统、什么拓扑、什么距离里使用。

未来三年的商业机会图

把上面的技术和公司翻译成几张牌。

牌一:800G放量,最短期的收入牌

2026年的业绩弹性主要看800G和部分1.6T早期出货。最直接受益者是COHR、LITE、AAOI、FN,以及给模块提供DSP的MRVL、AVGO。

这张牌的关键不是"有没有产品",而是有没有大客户认证、批量良率和稳定交付。光模块不是软件demo,出货慢一个季度,收入就慢一个季度。

牌二:1.6T认证,最重要的估值牌

1.6T是2026-2027的分水岭。谁能在第一批hyperscaler平台里design-in,谁就能拿到下一轮capex的座位。

这里最该看三个信号:

- 200G/lane EML、硅光、CW laser的供给是否跟得上

- DSP/LRO/LPO方案是否通过客户系统级验证

- 模块厂是否能在高功耗和高密度下维持良率

牌三:CPO和硅光,长期架构牌

CPO不是明天替代所有pluggable,但方向很清楚:电信号在板上走得越远,功耗和信号完整性越差。光必须越来越靠近交换芯片和计算芯片。

这张牌上最值得盯的是AVGO、MRVL、COHR、LITE、CSCO和CIEN。它们的共同点不是都做模块,而是都在尝试把光学从"可插拔配件"推进到"系统架构"。

牌四:光纤和连接器,低调但可能最稳

AI数据中心对光纤密度的需求远高于传统数据中心。训练集群、推理集群、数据中心互联、园区互联都会拉动光纤、连接器、线缆、测试和运维。

这张牌的弹性不如AAOI,但商业质量可能更稳定。GLW、APH、TEL、VIAV、KEYS都属于这类"不讲故事但卖工具"的方向。

最大风险:这不是无脑AI beta

光模块这条线有四个真实风险。

风险一:客户集中

模块和器件公司经常被少数hyperscaler绑定。一个客户拉货、暂停、切供应商,都会直接改变季度收入。AAOI、LITE、COHR都要重点看客户集中度和订单可持续性。

风险二:ASP下滑

光模块行业长期有价格下行压力。每一代产品早期毛利好,放量后竞争进入,ASP就会被压。最强公司不是永远卖高价,而是能在降价周期里靠良率、垂直整合和下一代产品保持利润。

风险三:供应链竞争

全球光模块强玩家不只在美股。中际旭创、新易盛、光迅、华工科技、旭创系供应链、台系激光和封装厂都在AI光模块里有很强存在感。美股投资者能买到的是这条链的一部分,不是全貌。

风险四:技术路径切换

如果LPO、CPO或硅光某条路线推进速度超预期,既有DSP-heavy模块、传统封装或某些激光方案可能被重新定价。反过来,如果CPO推进慢,过早把估值建在CPO上的公司也会被时间惩罚。

我的几个反共识判断

-

最纯的光模块股不一定是最好生意。 模块环节收入弹性最大,但也最容易被客户和价格压。器件、DSP、制造良率和系统架构可能拿到更持久的利润。

-

CPO是终局方向,不是2026年主收入。 2026-2027的主战场仍然是800G/1.6T pluggable,加上LPO/LRO的渐进式降功耗。

-

Fabrinet这类制造侧公司值得认真看。 AI硬件投资里,很多瓶颈最后都落到良率和产能。制造不是性感叙事,但它是真正能把PPT变成出货的环节。

-

Corning、Amphenol、TE这类"外围"可能没那么外围。 当AI数据中心需要远高于传统机房的光纤密度和连接密度,基础材料和连接器也会变成AI供应链。

-

不要把所有网络股都叫光模块股。 Arista、Cisco、Broadcom、Marvell、Credo、Ciena都吃AI网络,但吃法完全不同。买股票前先问:它到底赚的是模块的钱、芯片的钱、系统的钱,还是制造的钱?